Technologie für den Finanzplatz Schweiz

Banking ohne Bank

Open Banking will den Banken die Kunden abspenstig machen. Für eine Zahlung oder einen Kontoabgleich sollen die Konsumenten keine Bank mehr benötigen, sondern nur noch zum Beispiel eine Finanz-Software. In der Buchhaltung konsolidieren sie dann ihre Konten bei unterschiedlichen Instituten, begleichen Rechnungen und empfangen Zahlungen. Diese schöne neue Finanzwelt ist nicht allen geheuer, wie die «European Payments»-Studie der PwC-Tochterfirma Strategy& zeigt. Demnach wäre nicht einmal jeder dritte Schweizer Konsument (28 %) bereit, seine Bankdaten zu teilen. Am ehesten liessen sie sich umstimmen durch eine automatisierte Steuererklärung (12 %), Einkaufsrabatte (11 %) oder kostenlose Bankdienstleistungen (8 %). Angesichts der tiefen Zustimmungsraten ist das überzeugende Argument für Open Banking offenbar noch nicht gefunden. «Banken und Fintechs sollten das aktuelle Momentum zum Anlass nehmen, um weiter in attraktive und integrierende Services zu investieren und so noch skeptische Verbraucher vom Mehrwert durch Datenaustausch zu überzeugen», kommentiert dann auch Daniel Ettlin, Director bei Strategy&.

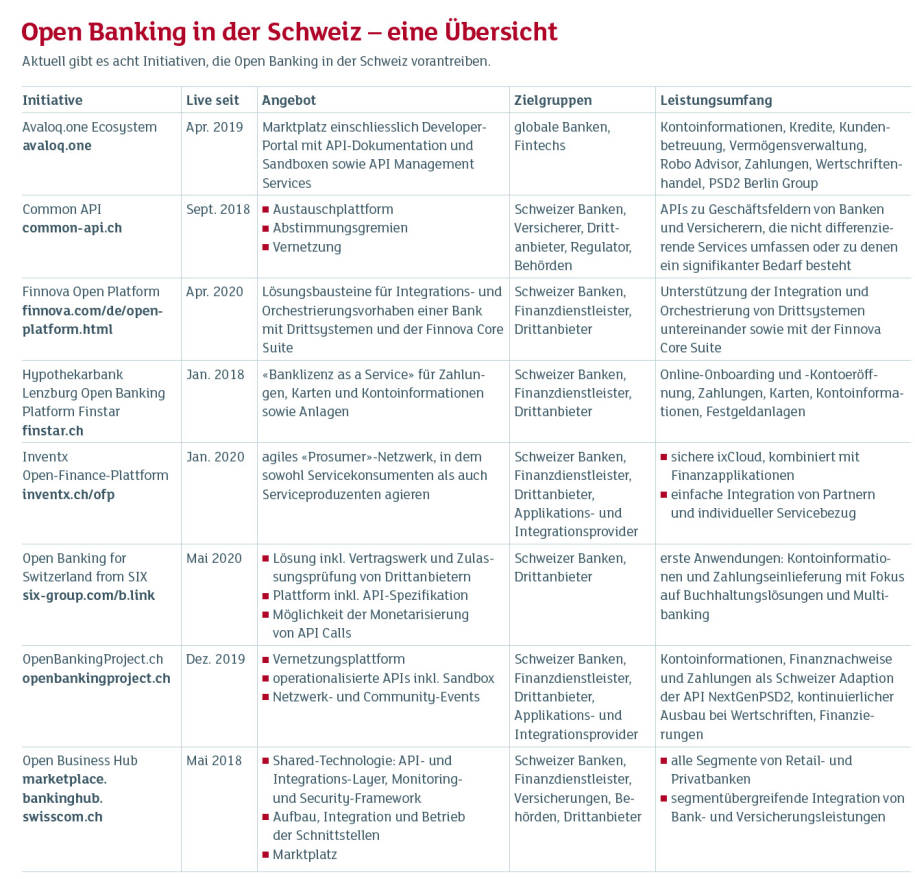

Die Banken, Entwickler und IT-Dienstleister sind unterdessen fleissig. Obwohl Open Banking in der Schweiz – im Unterschied zur Europäischen Union – nicht obligatorisch ist, existieren acht unabhängige Initiativen für die offenen Schnittstellen. Mit dabei sind drei Anbieter von Kernbanken-Software, Avaloq, Finnova und die Hypothekarbank Lenzburg, die drei Infrastrukturbetreiber Inventx, SIX sowie Swisscom und die zwei herstellerübergreifenden Vereinigungen Common API sowie OpenBankingProject.ch (vgl. Tabelle). Teilweise gibt es schon Kooperationen – etwa zwischen SIX und Common API –, weitere wären wünschenswert. Denn Open Banking funktioniert nur dann, wenn Schnittstellen dokumentiert sowie standardisiert werden und die Anbieter allen den gesicherten Zugriff gewähren.

Quelle: NMGZ/Ergon Informatik