Billag Empfangsgebühren

19.05.2015, 23:42 Uhr

Billag Mehrwertsteuer wird rückerstattet

Die Radio- und Fernsehempfangsgebühren unterstehen nicht mehr der Mehrwertsteuer. Aus diesem Grund erhalten gewisse Personen nun die Mehrwertsteuer rückerstattet.

In Folge des Bundesgerichtsurteils vom 13. April 2015 unterstehen die Radio- und Fernsehempfangsgebühren nicht mehr der Mehrwertsteuer. Aus diesem Grund wird den Personen, die ihre Rechnung für den Zeitraum ab April 2015 bereits bezahlt haben, die Mehrwertsteuer rückerstattet.

Die Billag wird den Entscheid des Bundesamtes für Kommunikation (BAKOM) umsetzen. Den entsprechenden Gebührenzahlenden wird der Betrag, den sie zu viel entrichtet haben, von der nächsten Rechnung abgezogen. Sie werden demnach nicht benachteiligt gegenüber den Haushalten und Unternehmen, die im Mai eine Rechnung ohne Mehrwertsteuer erhalten.

Die von der Billag ausgestellten Rechnungen für die Erhebung der Radio- und Fernsehempfangsgebühren werden künftig keine Mehrwertsteuer mehr enthalten. Somit zahlen beispielsweise Haushalte statt 462.40 Franken neu 451.10 Franken im Jahr. Dies gilt erstmals für die Rechnungen, die in diesen Tagen für den Zeitraum von April 2015 bis März 2016 verschickt werden. Das BAKOM und die Billag setzen so das Bundesgerichtsurteil vom 13. April 2015 um, das die Radio- und Fernsehempfangsgebühren von der Mehrwertsteuer befreit.

Zur Vermeidung einer Ungleichbehandlung wird den Haushalten und Unternehmen, die die Jahresgebühr in den vergangenen elf Monaten entrichtet haben, bei der nächsten Rechnung die Mehrwertsteuer abgezogen, die sie für die Monate nach April 2015 bezahlt haben. Dasselbe gilt für jene mit einer Dreimonatszahlung, die die Gebühr bereits für die Monate April, Mai und Juni dieses Jahres entrichtet haben.

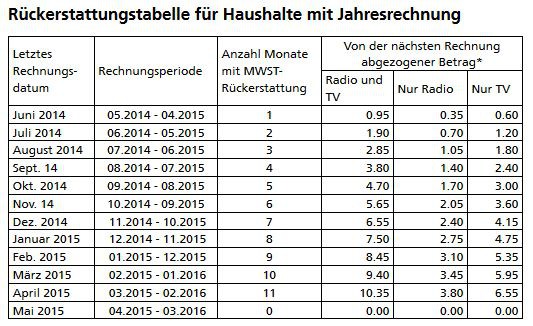

Das BAKOM veröffentlicht auf seiner Website eine Tabelle mit verschiedenen Fällen, aus der ersichtlich ist, welcher Betrag den Gebührenzahlenden bei ihrer nächsten Rechnung in Abzug gebracht wird. Ausserdem werden das BAKOM und die Eidgenössische Steuerverwaltung weiter prüfen, ob das Urteil vom 13. April 2015 allenfalls andere Auswirkungen hat.

Die Billag wird den Entscheid des Bundesamtes für Kommunikation (BAKOM) umsetzen. Den entsprechenden Gebührenzahlenden wird der Betrag, den sie zu viel entrichtet haben, von der nächsten Rechnung abgezogen. Sie werden demnach nicht benachteiligt gegenüber den Haushalten und Unternehmen, die im Mai eine Rechnung ohne Mehrwertsteuer erhalten.

Die von der Billag ausgestellten Rechnungen für die Erhebung der Radio- und Fernsehempfangsgebühren werden künftig keine Mehrwertsteuer mehr enthalten. Somit zahlen beispielsweise Haushalte statt 462.40 Franken neu 451.10 Franken im Jahr. Dies gilt erstmals für die Rechnungen, die in diesen Tagen für den Zeitraum von April 2015 bis März 2016 verschickt werden. Das BAKOM und die Billag setzen so das Bundesgerichtsurteil vom 13. April 2015 um, das die Radio- und Fernsehempfangsgebühren von der Mehrwertsteuer befreit.

Zur Vermeidung einer Ungleichbehandlung wird den Haushalten und Unternehmen, die die Jahresgebühr in den vergangenen elf Monaten entrichtet haben, bei der nächsten Rechnung die Mehrwertsteuer abgezogen, die sie für die Monate nach April 2015 bezahlt haben. Dasselbe gilt für jene mit einer Dreimonatszahlung, die die Gebühr bereits für die Monate April, Mai und Juni dieses Jahres entrichtet haben.

Das BAKOM veröffentlicht auf seiner Website eine Tabelle mit verschiedenen Fällen, aus der ersichtlich ist, welcher Betrag den Gebührenzahlenden bei ihrer nächsten Rechnung in Abzug gebracht wird. Ausserdem werden das BAKOM und die Eidgenössische Steuerverwaltung weiter prüfen, ob das Urteil vom 13. April 2015 allenfalls andere Auswirkungen hat.