QR-Rechnung

17.01.2022, 13:02 Uhr

Die QR-Rechnung: Alle wichtigen Fragen in der Übersicht

Ab dem 1. Oktober 2022 ist der alte Einzahlungsschein definitiv Geschichte. Die QR-Rechnung hält Einzug - alternativlos. Wir klären alle wichtigen Fragen.

(Quelle: Six)

Offiziell gibt es die Rechnung mit QR-Code schon seit Juni 2020. Damals wurde entschieden, die QR-Rechnung und den klassischen Einzahlungsschein noch parallel laufen zu lassen, damit Firmen und auch Kunden sich darauf einstellen können. Nur: Es ist kaum was passiert. Viele Firmen arbeiten nach wie vor mit den klassischen Einzahlungsscheinen, auf QR-Rechnungen wird weniger gesetzt.

Das sollten sie aber bald nochmals überdenken, denn zum 1. Oktober dieses Jahres gehen die altbekannten Einzahlungsscheine in Rente. Schweizer Banken und die Post verarbeiten ab da nur noch QR-Rechnungen. Auch alle grossen Rechnungssteller lassen Einazahlungsscheine verschwinden - dies bestätigt auch die Schweizer Raiffeisen Bank. Dann wird es nicht mehr möglich sein, Rechnungen mit dem klassischen Einzahlungsschein auszustellen.

Für Firmen bedeutet dies: Umstellung der Infrastruktur. Privatpersonen hingegen müssen sich kaum sorgen machen. Für Online-Banking-User ändert sich nicht viel, QR-Codes sind per Handy oder neueren Scannern einscannbar - und wenn man das nicht möchte, sind immernoch sämtliche Zahlungsdaten als Klartext angegeben. Diese lassen sich abtippen. Was man sonst noch wissen muss, haben wir hier notiert.

Was ist neu?

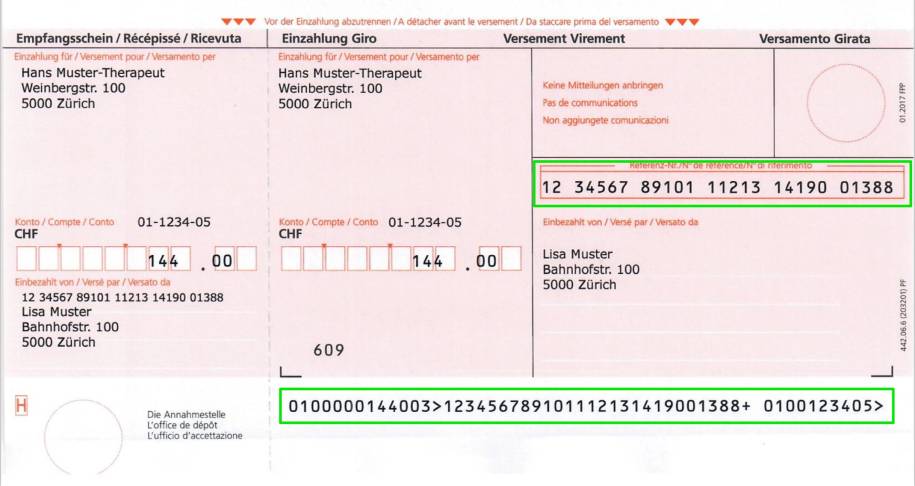

Die roten und orangen Einzahlungsscheine wurden nicht für das digitale Zeitalter entwickelt. Das merkt jeder, der schon einmal auf einem orangen Einzahlungsschein eine Referenznummer (ESR) am PC abgetippt hat. Mit grundlegenden Scanfunktionen konnten die Banken den klassischen ESR zwar zumindest ein wenig digitaler machen, allerdings mit starken Limitierungen. Die QR-Rechnung ersetzt sowohl die beiden Inlandscheine als auch die IPI (International Payment Instruction) für ausländische Zahlungen.

Quelle: Six

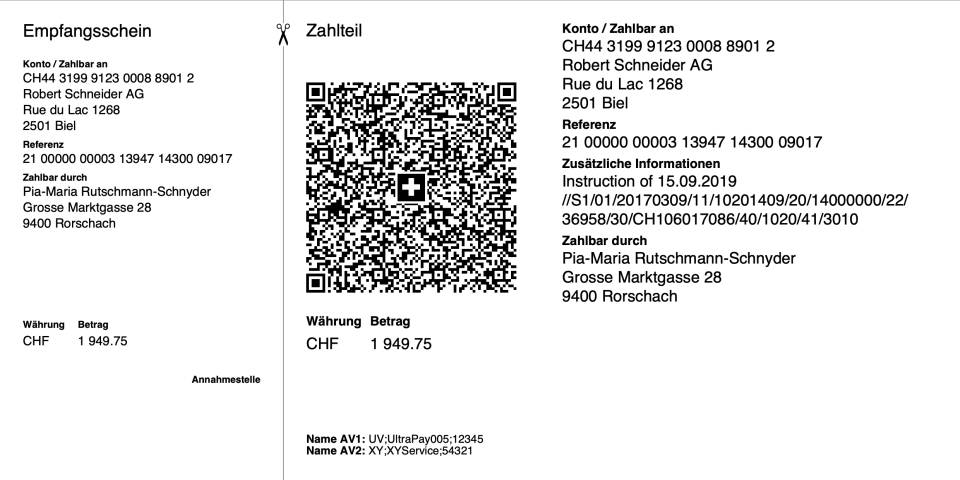

Die QR-Rechnung ist von Grund auf ein digitales Produkt. Auf dem QR-Einzahlungsschein (offiziell «Zahlteil QR-Rechnung» genannt) steht nicht mehr der Text im Vordergrund, sondern ein grosser QR-Code. Dieses Pixelmuster kann von einem Smartphone oder einem fürs E-Banking entwickelten Lesegerät entziffert werden. Im Code enthalten sind sämtliche Informationen, die zum Bezahlen einer Rechnung benötigt werden.

Dazu können auch weitere Informationen in den QR-Code gepackt werden, welche die Verarbeitung für Buchhaltungen vereinfachen (dazu später mehr). Ausser dem QR-Code gibt es auf der neuen Rechnung alle wichtigen Informationen zusätzlich in Textform neben dem Code. Somit ist der QR-Einzahlungsschein ebenfalls im Fall eines Systemausfalls verwendbar.

QR-Rechnungen für Private

Quelle: Pixabay

Als Privatperson ist man meistens auf der Empfängerseite eines Einzahlungsscheins. Je nachdem, wie Sie Ihre Zahlungen erledigen, bringt Ihnen der neue Einzahlungsschein mehr oder weniger Nutzen. Am meisten profitieren E-Banking-Anwender am Computer oder Smartphone, am wenigsten die Post-/Bankgänger.

Am Smartphone

Wenn Sie heute bereits E-Banking per Smartphone betreiben und dort Ihre Einzahlungsscheine scannen, ändert sich für Sie nur wenig. Die QR-Codes sind sogar leichter lesbar als die bisherigen Zeichen-Codes. Das sollte den Scanvorgang vereinfachen, sobald alle Banken ihre Apps auch mit QR-Code-Readern ausgestattet haben. Auch über Twint können so Zahlungen durchgeführt werden.

Auf der Post/Bank

Der Finanzdienstleister SIX beruhigt die Gemüter: Weiterhin wird die Perforationspflicht für papierbasierte Rechnungen gelten. Das heisst, dass auch die neuen QR-Rechnungen normal am Schalter oder an den Zahlungscomputern in Bank- und Postfilialen beglichen werden können.

Am Computer

Den grössten Sprung vorwärts machen Nutzer am PC. Mit dem Umstieg auf einen QR-Einzahlungsschein können die Rechnungen einerseits mit einer QR-Code-App eingescannt werden – vorausgesetzt, der Computer besitzt eine Webcam. Alternativ kann der QR-Code per mobiler App eingescannt werden, die Zahlung dann aber per E-Banking am Computer freigegeben, respektive ausgelöst werden. Und last but not least: IBAN, Zahlungsdetails und Referenznummern werden weiterhin in Klartext auf den Einzahlungsscheinen aufgedruckt sein. Also kann auch das Abtipp-Verfahren beibehalten werden. Die Vorteile der QR-Rechnung liegen hier auf der Hand: keine ellenlangen Referenznummern mehr eintippen. Das senkt nicht nur das Risiko für Fehler, sondern macht den Vorgang auch massiv einfacher und schneller.

QR-Rechnungen für Firmen

SIX verspricht sich von der neuen QR-Rechnung ein schnelleres und effizienteres Bezahlen. Das Unternehmen hebt zudem hervor, dass es mit dieser künftig nur noch einen Beleg gibt, statt wie bisher sieben verschiedene Einzahlungsscheine. Für Unternehmen soll der Rechnungsstellungsprozess dank der Umstellung insgesamt «schneller, effizienter und mittelfristig kostengünstiger» werden. Als Gründe dafür werden strukturierte Zahlungsinformationen, weniger manueller Aufwand, eine sinkende Fehleranfälligkeit und ein vereinfachtes Debitorenmanagement genannt.

Nicht zuletzt können QR-Rechnungen auch selbst, auf weissem, perforiertem Papier gedruckt werden. «In der Summe bringt die QR-Rechnung damit allen Marktteilnehmern sowie der gesamten Schweizer Volkswirtschaft Vorteile und leistet einen Beitrag im Rahmen der Digitalisierungsstrategie der Schweiz», schreibt die SIX.

Allerdings: Firmen mit Hard- und Software-Lösungen müssten jedoch Anpassungen bei der Kreditoren- und Zahlungssoftware sowie bei Lesegeräten und Scanning-Plattformen vornehmen, damit sie QR-Rechnungen empfangen und bezahlen können, heisst es.