ICT-INDEX Q2/2024

03.04.2024, 11:07 Uhr

03.04.2024, 11:07 Uhr

Schweizer ICT-Branche kann sich 2024 stabilisieren

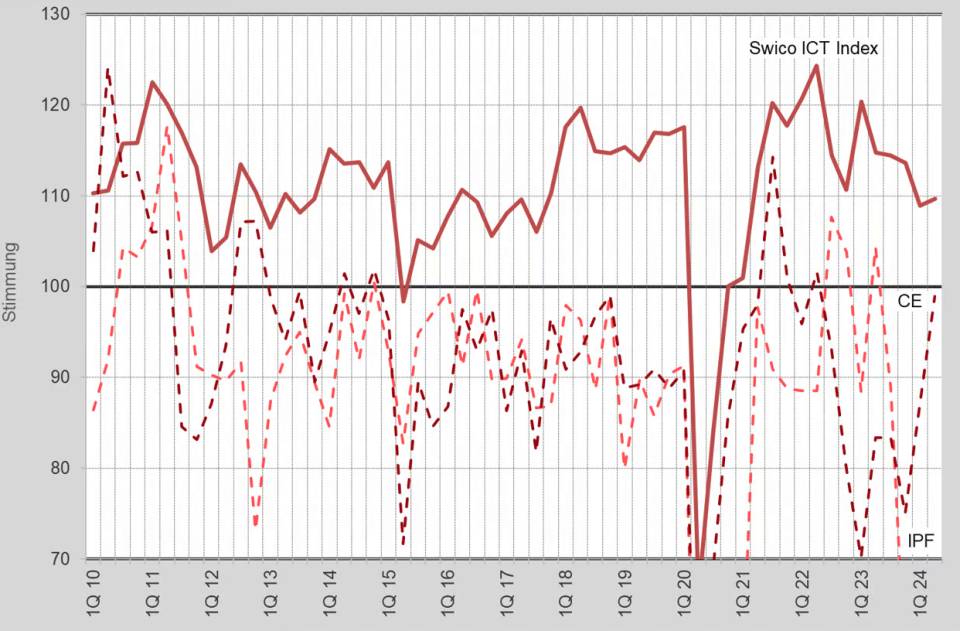

Der Swico ICT Index klettert im zweiten Quartal 2024 auf 109.7 Punkte (+0.8) und unterstreicht die positive Stimmung in der Branche. Besonders die Segmente Software (+4.3) und IT-Technology (+5.2) glänzen mit herausragenden Ergebnissen.

(Quelle: Swico)

Die Schweizer ICT-Branche atmet im zweiten Quartal 2024 auf, nachdem sie eine Phase der Unsicherheit durchlaufen hat. Obwohl der aktuelle Indexwert noch leicht unter dem langjährigen Durchschnitt von 110.9 liegt, zeichnet sich eine Stabilisierung der Branche ab. Diese positive Entwicklung ist auf mehrere Faktoren zurückzuführen.

Zum einen rechnet das SECO für 2024 mit einem Wirtschaftswachstum von 1.3 Prozent. Gleichzeitig hat sich die Inflation in der Schweiz deutlich abgeschwächt, auf 1.2 Prozent und liegt nun auf dem tiefsten Wert seit Oktober 2021.

Dank dieser verbesserten gesamtwirtschaftlichen Rahmenbedingungen können sich die ICT-Unternehmen wieder verstärkt branchenspezifischen Themen widmen. Insbesondere der technologische Fortschritt, getrieben durch Zukunftstechnologien wie Künstliche Intelligenz, rückt erneut in den Fokus.

Damit einher geht ein erhöhter Bedarf an Cybersicherheit, um die zunehmende Digitalisierung von Wirtschaft und Gesellschaft abzusichern.

Ein weiteres Indiz für die Rückkehr der ICT-Branche auf einen normalen Wachstumspfad ist der verstärkt wahrgenommene Fachkräftemangel. Alle Segmente der Branche, von Software über IT-Services undIT-Technology bis hin zu Consulting, sehen sich im zweiten Quartal mit diesem Engpass konfrontiert. «Der Kampf um die besten Talente ist ein klares Zeichen dafür, dass die Unternehmen wieder vermehrt Aufträge generieren und ihre Teams ausbauen», fasst Giancarlo Palmisani, Leiter Verbandsdienstleistungen Swico, zusammen.

Ambivalente Auftragslage in der CE-Branche – Trendwende in Sicht

Trotz des deutlichen Anstiegs des Indexwertes auf 98.9 Punkte (+11.4) bleibt die Branche CE knapp unterhalb der Wachstumsgrenze. Die Branche zeigt ein ambivalentes Bild hinsichtlich der Auftragslage. Einerseits erwarten die Anbieter eine Zunahme der Sales Pipeline und einen Anstieg des Auftragseingangs. Andererseits rechnen sie mit einem rückläufigen Wert des Auftragsbestandes. Im Vergleich zu vorangegangenen Quartalen, in denen die Indizes durchweg im negativen Bereich lagen, zeichnet sich jedoch eine positive Trendwende ab.

IPF-Branche kämpft mit anhaltenden Marktunsicherheiten

IPF sieht sich auch im zweiten Quartal 2024 mit erheblichen Herausforderungen konfrontiert. Der Indexwert verharrt nach dem drastischen Rückgang Ende 2023 auf einem niedrigen Niveau von 64.2 Punkten. Als Hauptschwierigkeit identifizieren sie die angespannte Marktsituation. Eine rückläufige Nachfrage, gepaart mit zunehmendem Preis- und Kostendruck, setzt die Anbieter unter Druck. Die Unsicherheiten im Markt erschweren eine positive Entwicklung und lassen kurzfristig keine Trendwende erkennen.